平安時代『延喜の治』という大税制改革は菅原道真により成し遂げられた

奈良時代に制定された律令に基づく税制は平安時代になると約一世紀にわたる苦闘にも拘わらず行き詰ってしまった。そこに一人の偉大な政治家が現れ、課税制度の抜本的転換と、社会の実態に合わせた収税簡素化の仕組みが考案され国家財政は安定した。王朝文化はこの経済基礎のもとに花開くことになった。

律令国家体制から王朝国家体制へ

大化の改新(645年)以来、日本は当時の先進国家、唐のような文明国家になることを目指し、国家体制を整備していった。日本では飛鳥時代の大宝律令を経て養老2年(718)養老律令の制定により律令制による国家統治が始まった。国家を支える土地制度、徴税制度が初めて成文化され全国的に施行されることになった 。

国家の基本は税制と基礎となる土地制度である。ところが、律令体制は当初からうまく機能せず約二百年にわたる試行錯誤、修正を加えられたものの、平安前期に終に国家破綻寸前に陥った。宇多天皇(在位仁和3-寛平9年887-897)は下級貴族ではあったが菅原道真の類稀な才能に国の未来を託すことを決意し、仁和2年(886)讃岐の守に任じられていた道真に現状調査と問題点の把握を命じた。その結果、道真は、核心は国司の徴税の怠慢など運用上の問題ではなく、土地制度、税制システムそのものが現実に合っていないことを発見した。後に延喜の治と呼ばれる画期的政策転換はここから始まった。その結果、社会の実態に合わせたシンプルな土地課税制度と、いわゆる国司請負制という地方分権統治により『小さな政府』が実現することになった。中央政府の歳入は安定し、京の都では豊かな文化が花開くこととなる。

ところが、新制度施行を目前にして、政府の実質的首班*1であった道真は宮廷クーデターにより大宰府に追放されてしまった。新政策は現状の耕地を一たん国家に戻し、審査の後還付されるが原則なので、帰属の不明確な私営田*2は収公される可能性があった。院宮王臣家など特権階級にとっては国家財政の安定は賛成だが、自分たちの既得権に踏み込むなど許し難い事であった。道真失脚の結果として国家の中に荘園という異質な経済領域が増殖を許すことになった(荘園・公領制)。中央政府が支配する土地が減ったことで、国家インフラ、負担軽減などに資する資源がなくなりは民は置き去りにされた。この矛盾は時代と共に拡大し最終的に次の時代の鎌倉幕府の成立、続く承久の乱鎮圧による貴族支配の終焉という形で清算される。

注*1.形式的には左大臣藤原時平であったが、事実上右大臣菅原道真が政策決定の指導者であった。

注*2.『荘園』とは正式な認可を得て設置された私営田をいう。多くは輸租田である。しかし平安後期に至っては両者がうやむやになってしまった

※菅原道真の事蹟は日本史では公認されていない。

歴史は平安時代に行われた起死回生の大改革『延喜の治』のキーマンが誰かを伝えていない。 平田耿二氏はこの問題に着目し、空白の歴史復元を試み、周辺資料から、かなりの部分が復元できることを明らかにした。

その結果、「延喜の治」と呼ばれる大改革は菅原道真を首班とする官僚群により企画推進されたが「昌泰の変」というでっち上げ事件で追放され、その業績を奪われ、政治事蹟のすべてが公的記録から抹消されたことが明らかになった。詳細は下記の著書にまとめられているのでご一読されたい。本稿は平田氏の論考に沿って平安時代の大改革について解説している。

平田耿二:『消された政治家 菅原道真』(文春新書、2000)

Ⅰ.律令国家体制

基本は公地公民制

原則的に国家の土地は全て国家に帰属し、人民も全て個々に国家の下に平等な義務と権利を有していた。戸籍に登記された公民は班田収授の法により土地を与えられ、法で定められた納税を行うものであった。この時代にしては理想主義的な立派な社会制度であった。

(1)律令国家の税法の概要

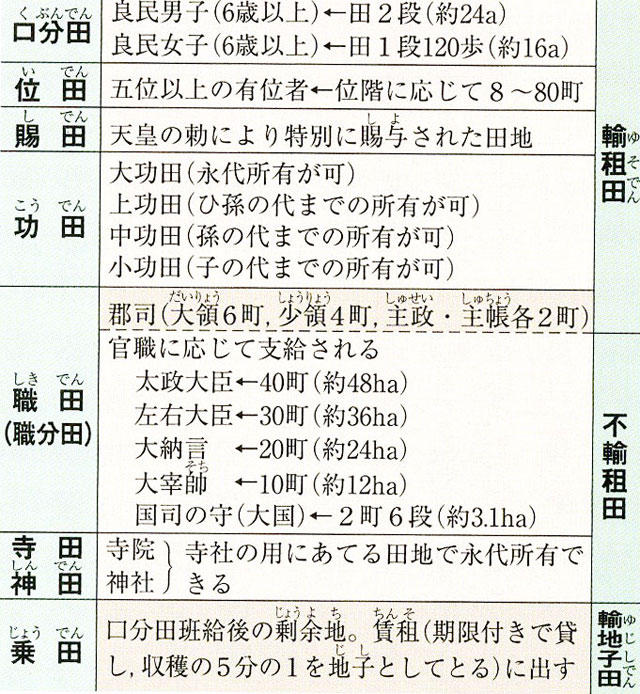

班田給付(原則6年毎)

規定では6年毎に、戸籍に記載された人民に口分田が班給されることになっていたが、年を経るにつれ間隔が広がり、ついには40-50年に一度になってしまった。この間、耕すべき土地を持たない者、逆に無主の土地を囲い込む者、荒廃したままに放置される土地の増加など、班田収授の法の有名無実化は目を覆うものがあった。

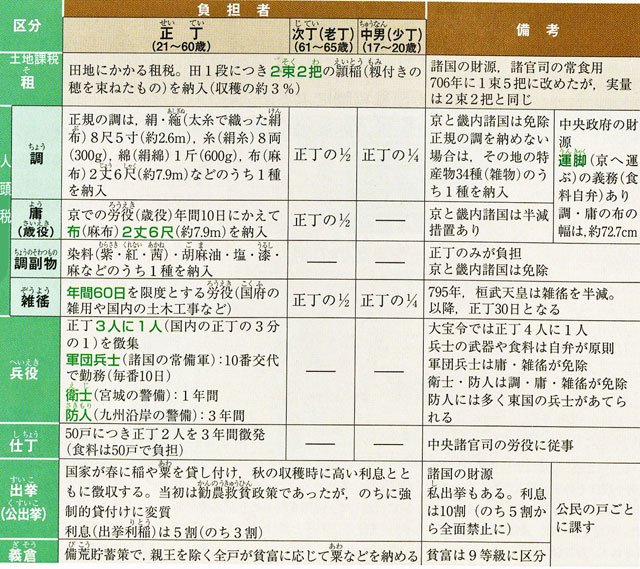

表.1 律令国家の土地制度(出典:詳説日本史図録 p.48 山川出版)

表.2 律令体制における公民の負担(出典:詳説日本史図録 p.48 山川出版)

(2)律令税制の問題点

奈良時代に入ると以下の諸問題のため国家歳入は減る一方、支出は増大し財政は破綻の危機に直面する。

①口分田の不足

人口増加、人民疲弊のため新田開墾進まず。

②偽籍の横行

民衆は疲弊し課税を逃れるため戸籍をごまかす偽籍が横行するようになる。例えば、延喜2年(902)に到っては殆どの戸が男1人に女10人の比率という目も当てられない状況であった。かといって役人が村々に出向いて、納税義務者である課丁(20~60歳の男子)を戸籍と照合、捜索するなど不可能で、そもそも偽籍を作成していたのは住民の困窮を知る地元の役人であった。これが人頭課税の限界であった。

③国家財政の膨張

- 役人の増大

- 度重なる新都の造営(平城京、恭仁京、紫香楽京、長岡京、平安京など)

- 国分寺、大仏の建立

- 蝦夷征討

- 全国に駅路伝路網を建設

④複雑な税目、物品納税

全ての税目が目的税のために税収の柔軟な運用ができなかった。農民が税として調庸物という種々の物品を自ら製造して量、品質を保つことは困難であった。

(3)財政再建の努力

①新田開発の刺激策

・養老7年(723) 三世一身の法

・天平15年(743) 墾田永年私財法

新田を開く能力を持つものは一般農民ではなく、地方有力者や権門と呼ばれる貴族や寺社であったので、 この法によって新田開発が進んでも、一般公民の口分田は増えず私営田(荘園)として囲い込まれることになった。

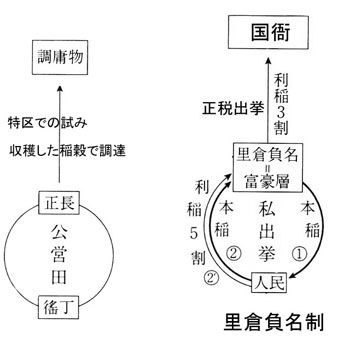

②里倉負名制で何とか税収を確保する

里倉負名体制とは国家財政が回らなくなると自然発生的に行われるようになった律令にない収税方法である。

古く農村には出挙(すいこ)という稲の融資制度があった。これは春に種籾を借り、秋の収穫時に3割の利稲を付けて返済するものであった(公出挙くすいこ)。当初は農民に対する福利制度であったが時代と共に、これは強制貸付となり実質的な税に変質していった。その実施も郡の役人が行うのでなく、在地の有力者(負名と呼ばれる富豪層)に委託して行われた。元々、村々ではこのような有力者が村人に私的に高利で貸し付ける私出挙があったが、それを禁止し、官が行う公出挙(くすいこ)と一本化して、委託するようになったものである。税を課す課丁(20-60歳の男性)が偽籍によって戸籍から減少しても、村の中で村民を把握している負名に出挙を委託することは有効な徴税手段であった。里倉とは収穫した稲を納める負名の私有倉庫を官の倉庫と認めてもらって実施したため、そのような仕組みを里倉負名制と呼んだ。春に10の稲を貸し付けたとすれば、秋に5の利稲を付けて返済させ、それから官が3の利、負名が2割の手数料を取る。

このような苦肉の策の徴税方式は、3の税収が確実に取れたが、負名という地方有力者の不正を容認したり、彼らが中央の権門の手先となって国衙に対抗してくる弊害があった。

下の右図はその仕組みを図式化したものである(平田耿二:『消された政治家 菅原道真』p.202(文春新書)の説明図を一部変更>

③国家直営による公営田収益で納税物品調達の試み

・弘仁4年(814)石見国公営田

・仁寿元年(823)大宰府公営田

・元慶3年(879)元慶官田

公営田経営による『調・庸』物の調達はそこそこの成果はあったものの、全国規模の拡張は不可能であった。

上の左図はその公営田の仕組みを図式化したものである(平田耿二:『消された政治家 菅原道真』p.202(文春新書)の説明図を一部変更>

Ⅱ.王朝国家体制

人頭課税による税制は実質的に破綻。全く発想の異なる税体系が必要となった。ここで、菅原道真が登場する。

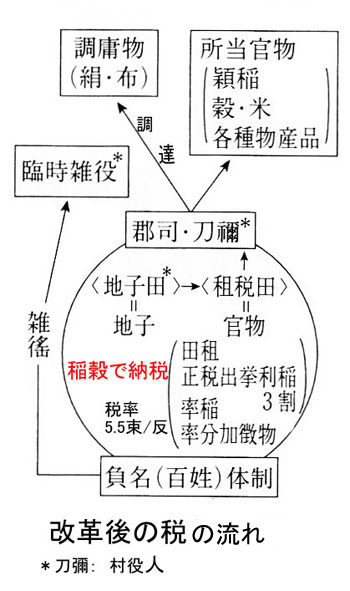

菅原道真が企図した『延喜の国政改革』の骨子は『土地課税』というシンプル税制と『国司請負制』という地方分権による『小さな政府』の実現であった。

税制の簡素化

①人頭税を土地課税に変更、税源は土地課税の稲穀のみとする。庸調物は廃止

改正後の課税額(推定):穎稲5.5束/反

内訳:田租1.5束+正税出挙の利稲1.5束+率稲(付加税)1.2束+率分課徴物(滞納に備える強制保険)1.3束

5.5束/反を現代の玄米重量に換算すると

5.5束=5.5斗の籾⇒籾摺り後5.5×0.5=2.75斗の玄米

0.4を乗じて古代升を現代升に変換すると2.75×04=1.1斗(現代升)⇒11升×1.56㎏/升=17.2㎏の玄米 (但し、玄米1升の重量を1.56㎏とする)

<延喜2年の班田>

課税に先立ち、土地所有者を確定するために行われた、後世の検地と同じである。律令には該当する法令がなかったため班田法を援用して検地が行われた。

この検地には以下の目的があった。

- a.班田(土地の所有者を確定)

- b.山川藪沢の開放(入会地を有力者が囲い込むことを禁止)

- c.臨時の御厨、権門の厨の収公(根拠のない私営田を没収)

- d.荘園整理(輸租、不輸租の判定・確定)

②徴税を国司一括請負制にする。

徴税実務を従来の有力者(富豪者)に替えて実際に耕作している農民からなる『負名』とし、郡司、刀禰(とね村役人)が収税する。

国は中央への納税を定額固定化し、諸国の国府は税収(穀)から以下の様に支出する。

a.中央から定められた物品を購入し進上する

b.任国の事業費、必要経費を支出する

c.残った税収を国司の間で規定の比率に従い分配する

平安の大改革の問題点

既得権益者の利権制限のための歯止めが十分でない。

荘園ブーム(脱税の温床)が起こり、全耕地の中で国衙領の割合が減ってゆき、インフラ整備、救荒、勧農のための財源が乏しくなり、社会の停滞が起こる。

寄進系荘園の増加:在地有力者が私営田を権門(有力貴族、寺社)に寄進し形式上権門の荘園として国司の管理を外れ、合法的に脱税を図ることが横行。

幻の私営田(荘園)抑制規定

菅原道真は何らか既得権勢力(院宮王臣家)に対する荘園設立規制を組み込んだはずである。しかし、記録抹消のため内容は不明となった。

藤原時平を中心とする既得権者勢力は『昌泰の変』という、”みえみえ”の事件をでっち上げ菅原道真を追放(大宰府左遷)して、辛くも自らの地位、利権を守ることに成功した。

平田説でも解明されない平安時代税制の不明点

これまで平田耿二氏の説に沿って平安時代の税制を解説してきたが、定性的に見れば税制の簡素化が実現され支配側、被支配側、両者にそこそこの利益がある制度に見える。 しかし、実際に数量的に試算すると、5.5束/反という税率では、地方財政に加え、中央に進上する物産の購入費用には全然足りない。これについて上総国を一例として「平安時代中期における上総国の経済規模」で検討した。 その結果、歳入の田租25278石に対し歳出の最大費目が中央への上進物産費31909石である。中央へ上進する税は調・庸物で、この負担が人民にとって過重で、その結果として疲弊していたのだから田租を2.5倍くらいに増やしたところで調庸物調達費用を吸収できるわけがない。もちろん個々人が調庸物を個別に調達することをやめ、国府が一括調達するほうが農民の余計な手間が減り、大量購入により対価も減らせるので大きな改革であったことは間違いない。

しかし田租5.5束/反(課税率17%程度)では、調庸物の納付分は別途に徴収されなくては収支を合わせようがない。恐らく少なくとも4公6民程度の負担はあったように思われる。実際には田租の税率は成文化されておらず(この点未確認)、国司が所要額から賦課率を決めていたのではないだろうか。その場合稲穀での納税は13束/反(税率40%)以上に及んだか。

その後の平安社会

菅原道真追放後「国司(受領)請負制」が施行され、国家は毎年一定の歳入が保証され国家財政が安定することになった。請け負う国司も任国での裁量権が増え、やる気が起こり地方官(外官)も魅力的なポストとなった。一方、院宮王臣家や寺社などの荘園獲得、経営が増加し、在地での利害衝突が避けられなくなる。国司は複雑な立場に置かれる。

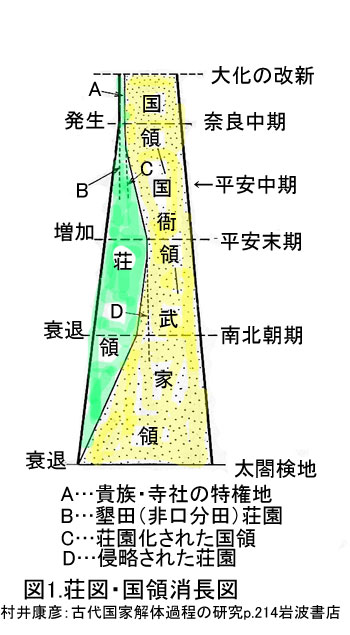

平安時代後半は図1に示すように『荘園・公領制』と呼ばれる社会となる。つまり、中央政府が管理する国衙領と、その支配が及ばない荘園が並立する、いびつな社会となる。

更級日記が書かれた平安中期は税制改革が一段落し比較的安定した時代であったと言える。